一、问题提出

先来看一看 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》 (以下简称民间借贷司解)中的相关条文:

第二十八条 借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。

按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。出借人请求借款人支付超过部分的,人民法院不予支持。

民间借贷司解第二十八条首次明确肯定了民间借贷可以存在复利,但是在审判实务中,法律界同仁对于该条文的理解却千差万别。笔者在审理一起民间借贷案件时,遇到了较为典型的复利计算问题。特结合案情,对这一条文的理解和适用作一非权威阐释,供各位同仁参考。

二、案情简介

王某于2011年7月1日出借戴某50万元,约定年利率20%。后戴某未还款付息。2012年、2013年戴某两次重新出具借条时,将未付利息计入借款本金,借款本金分别记为60万元、72万元。此后戴某支付利息2万元,故双方于2014年5月20日重新出具借条时,将本金记为84万元,年利率仍约定为20%。

2016年9月,王某持2011年7月1日借条复印件和2014年5月20日借条原件诉至法院(2012年、2013年借条已经销毁)。诉讼请求为:被告戴某立即向偿还借款84万元及利息37.8万元(按年利率20%暂计算至2016年8月20日,2016年8月20日以后的利息继续按年利率20%计算至全部款项支付完毕时止)。

三、厘清十个概念

根据民间借贷司解第28条的规定,以本案为例,首先明确几个概念:

1 . 初始本金:2011年7月1日借条载明的本金50万元。

2 . 前期利率:以前期本金为基数计算的借款利率,即(前期利息 / 前期本金)。

3 . 前期利息:当事人经结算,将初始本金出借后未付清的利息计入新出具的债权凭证的本金中,此为前期利息。仅看借条内容,为2011年7月1日和2014年5月20日两张借条本金之差34万元。具体金额,法院应依据民间借贷司解第28条予以核算。

4 . 前期借款期间:2011年7月1日至2014年5月20日,共1054日。

5 . 后期本金:2014年5月20日借条载明的本金84万元,包括了初始本金和当事人结算后计入本金的前期利息。但法院能否支持此数,应依据民间借贷司解第28条予以核算。

6 . 后期利率:以后期本金为基数计算的借款利率。

7 . 后期利息:2014年5月20日之后的利息。本案中原告主张为以84万元为基数按年利率20%标准自2014年5月20日暂计算至2016年8月20日。具体金额,法院应依据民间借贷司解第28条予以核算。

8 . 后期借款期间:2014年5月20日之后的借款期间。本案中未约定还款期间,故以当事人起诉时主张的利息计算截点2016年8月20日作为后期借款期间的截点。后期借款期间为823日。

9 . 全部借款期间:前期借款期间 + 后期借款期间,即2011年7月1日至2016年8月20日。

10 . 日利率:根据中国人民银行的规定,日利率 = 年利率 / 360 。在民间借贷案件中,该规定可以作为计算依据。

四、运算推导

1 . 后期本金的认定

确定后期本金的关键,是可以计入后期本金的前期利息。根据民间借贷司解第28条第1款,法院可以支持的计入后期本金可用算式表述为:

前期利息 ≤初始本金 × 24% / 年 × 借款期间

考虑到借款人在出具新借条前往往存在支付部分利息的情况,而民间借贷司解第28条第1款中的 “前期利率没有超过年利率24%” 系指包括已付利息和未付利息在内的总体利息水平未超过年利率24%,故算式应修正为:

前期利息 + 已付利息 ≤ 初始本金 × 24% / 年 × 借款期间

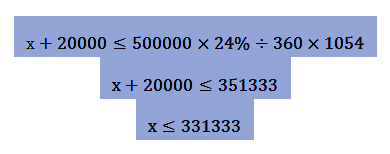

本案中,2011年7月1日至2014年5月20日共1054日,前期总体利息上限为500000元×24%/年÷360日/年×1054日。假设前期利息为x,则可列方程为:

即可以计入2014年5月20日的借条的前期利息不能多于331333元。该借条本金为84万元,相对于初始本金50万元,所含前期利息340000元已经大于此数。故本案中法院支持的前期利息为331333元,并应认定2014年5月20日之后的后期本金为833133元。

2 . 后期利率的认定

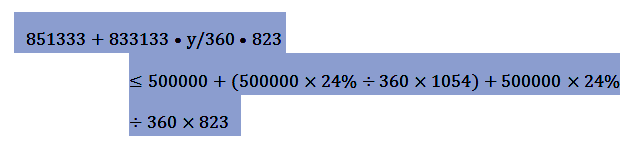

考虑已付利息,民间借贷司解第28条第2款可以用算式表述为:

已付利息 + 后期本金 + 后期本金 × 后期利率 × 后期借款期间

≤ 初始本金 + 初始本金 × 24% / 年 × 全部借款期间

这个算式和这一条文同样繁复难懂。我们设后期年利率为y,再将本案数据代入:

未将全部借款期间计算出来,是为了后面的变换:

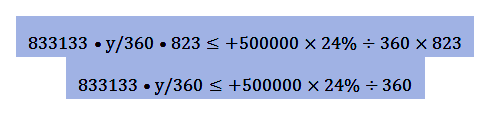

前面已经计算过,(500000×24%÷360×1054)就是前期利息上限351333元,加上前期本金50万元,就等于前期本息之和上限851333元。所以经过计算,方程简化为:

转化为文字表述,就是:

后期本金 × 后期利率 ≤ 初始本金 × 24% / 年

这个算式高度简化了用语繁复的民间借贷司解28条第2款之规定。可以发现,后期利率不受借款期间的影响,仅与后期本金、初始本金相关。使用这一推导,可以在计算复利时节约大量时间。

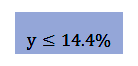

根据上述方程,本案后期利率为:

3 . 后期利息

将后期本金和后期利率予以核算后,后期利息就非常简单了。

后期利息 = 后期本金 × 后期利率

本案中为:

原告主张的37.8万元,超出此数,故超出部分不予支持。

4 . 持续计算的利息

2014年5月20日之后的利息,应以后期本金为基数,按照年利率14.4 % 标准,计算至本金清偿之日止。

五、判项表述

根据上述计算,最终的判项表述为:

一、被告戴某于本判决生效之日起十日内返还原告王某借款本金831333元;

二、被告戴某于本判决生效之日起十日内支付原告王某截至2016年8月20日的借款利息273674元,并以上述借款本金为基数按年利率14.4%标准支付利息至借款本金清偿之日止;

三、驳回原告王某的其他诉讼请求。

六、结论

民间借贷司解第28条用语严密,给理解造成了一定的影响。但深究立法原意,该条文对年利率24%上限的坚持是一以贯之的,和司法解释的其他条款形成了体系统一,反映了制定者的巧思妙想和一片苦心。

本文通过推导,将民间借贷司解第28条简化为两个算式,相信可以帮助法律同仁在实务中运用该条文维护当事人合法权益。

最后再将两个算式列出:

1 . 前期利息 + 已付利息 ≤ 初始本金 × 24% / 年 × 借款期间

2 . 后期本金 × 后期利率 ≤ 初始本金 × 24% / 年